Estonya’da bir OÜ (özel limitet şirket) işletiyorsanız, yıllık hesaplarınızı beyan etmek, işletmenizin Estonya yasalarına uygunluğunu sağlayan önemli bir görevdir. Hizmet sağlayıcınız muhtemelen herhangi bir geç beyan cezasından kaçınmak için son beyan tarihinden birkaç ay önce sizi uyarı bombardımana tutmaya başlamıştır.

Bu kılavuz, yıllık hesapları, neden önemli olduklarını ve bunları düzgün bir şekilde nasıl hazırlayacağınızı açıklayarak şirketinizin iyi durumda kalmasını sağlayacaktır. Yıllık hesaplar, iş ortaklarının ve mali durumunuzu kontrol eden diğer kişilerin şirketinizi nasıl değerlendirdiğini etkileyen kamuya açık belgelerdir.

Yıllık Hesaplar Nedir?

Yıllık raporlar (veya müşterilerimize açıkladığımız şekliyle yıllık hesaplar, Estonya dilinde “aastaaruanne”) tüm Estonya şirketleri için zorunlu finansal bilgi beyanlarıdır. Bu hesap raporları, şirketinizin geçen mali yıldaki finansal faaliyetlerinin ayrıntılı bir resmini sunar ve Estonya Ticaret Sicili aracılığıyla ücretsiz olarak kamuya açıktır. Şeffaflık, Estonya’nın iş ortamında önemli bir değerdir ve bu bilgilere kamunun erişimi, potansiyel iş ortakları, alacaklılar ve yatırımcılar arasındaki güveni artırır.

Şirketiniz aktif olmasa bile, yıllık hesapları beyan etmek esastır. Bu yasal yükümlülük yalnızca para cezalarından veya şirketinizin kapatılmasından kaçınmakla ilgili değildir. Aynı zamanda, şirketinizin itibarını ve uyumluluk durumunu korumakla ilgilidir. Nitelikli bir muhasebecinin muhtemelen banka bakiyesi beyanına dayanarak yıllık hesaplarınızı beyan etmek istemeyeceğini kısa sürede öğreneceksiniz. Bunun nedeni, Estonya Muhasebe Yasası’nın mali yılın bitiminden sonra yedi yıl boyunca tüm belgeleri saklamanızı gerektirmesi ve tüm giderlerin kaynak belgelere bağlanması gerektiğidir. Envoice gibi iyi bir çevrimiçi gider yönetimi yazılımı kullanmanızı öneririz.

Ayrıca, yıllık raporu derhal beyan etmenin uyumluluğun ötesinde faydaları vardır. Örneğin, temettüler yalnızca hesaplar beyan edildikten sonra dağıtılabilir, bu nedenle bunu erken halletmek daha sorunsuz bir mali planlamayı kolaylaştırabilir.

Estonya Mevzuatı

Estonya Ticaret Kanunu, yıllık hesapların sunulması için yasal çerçeveyi tanımlar. Yasaya göre, Estonya’da kayıtlı her şirket, yıl boyunca herhangi bir iş yapıp yapmadığına bakılmaksızın yıllık hesaplar sunmak zorundadır. Sorumluluk, uyumsuzluktan kişisel olarak sorumlu tutulabilen şirketin yönetim kurulu üyelerine aittir.

Raporlarda gerekli ayrıntı düzeyi şirketin büyüklüğüne bağlıdır:

- Mikro ve Küçük İşletmeler: Basitleştirilmiş raporlar gönderebilirler.

- Orta ve Büyük İşletmeler: Ek mali tablolar ve notlar içeren eksiksiz raporlar sunmalıdır.

Estonya’daki tüm OÜ’ler, mali yılın bitiminden sonraki altı ay içinde Estonya Ticaret Siciline yıllık hesaplarını sunmak zorundadır. Bu, çoğu şirketin mali yılı takvim yılını takip ediyorsa 30 Haziran’a kadar beyanda bulunması gerektiği anlamına gelir.

Zamanında teslim edilmemesi, para cezaları ile başlayıp şirketin Ticaret Sicilinden silinmesine kadar varan cezalarla sonuçlanabilir. Yönetim kurulu üyeleri, 200 ila 3200 Euro arasında değişen para cezaları da dahil olmak üzere kişisel mali sonuçlarla karşı karşıya kalabilir.

Yıllık Hesaplara Neler Dahildir?

Yıllık hesapların karmaşıklığı şirketinizin büyüklüğüne ve yapısına göre değişir. Mikro ve küçük işletmeler için raporlama gereklilikleri basitleştirilmiştir, ancak temel unsurlar aynı kalır.

Yönetim Raporu

Bu, yatırımlar, geliştirme faaliyetleri ve gelecekteki performansı etkileyebilecek önemli olaylar dahil olmak üzere şirketinizin operasyonlarını genel hatlarıyla belirtir. Yönetim raporları mikro şirketler için zorunlu değildir, ancak şirketinizin performansıyla ilgilenen biri olabileceğini düşünüyorsanız yine de bir tane yazmanızı öneririz. Tek bir cümle bile yeterlidir.

İki Zorunlu Finansal Tablo

Bilanço

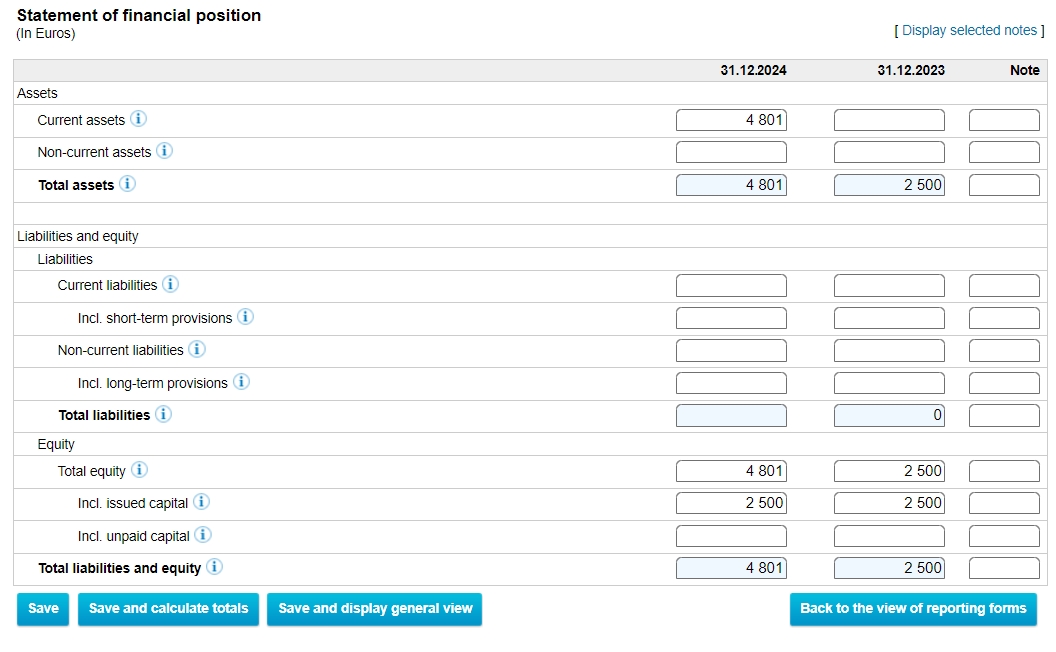

Bir bilanço (Estonya Ticaret Sicilinde “finansal durum tablosu” olarak adlandırılır), şirketinizin varlıklarının, yükümlülüklerinin ve öz sermayesinin mali yıl sonundaki anlık görüntüsüdür. Örneğin, cari varlıklarınız (current assets) banka hesabındaki nakit, halka açık hisse senetleri veya müşterilerin henüz size ödemediği faturalar gibi alacakları içerebilir ve cari olmayan varlıklar (non-current assets) uzun vadeli yatırımlar veya mülk olabilir.

Kar ve Zarar Tablosu

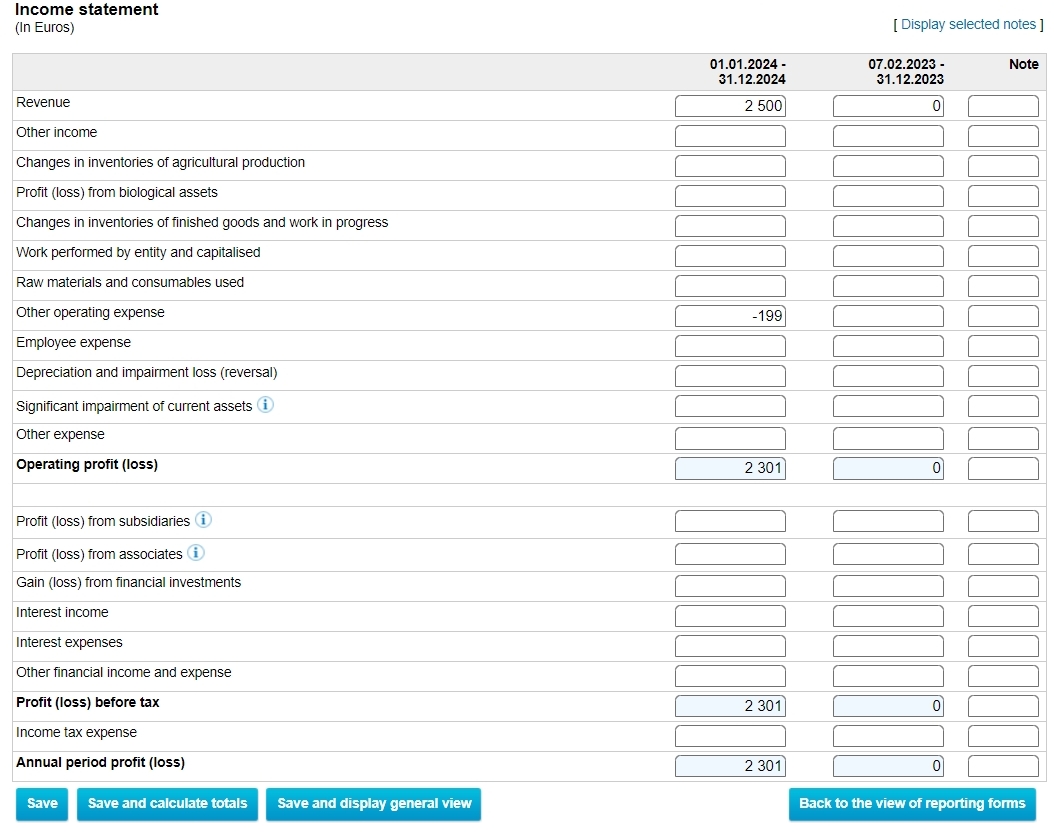

Bir kar ve zarar tablosu, Estonya Ticaret Sicilinde Gelir Tablosu (Income Statement) olarak adlandırılır, şirketinizin yıllık gelir ve giderlerini gösterir ve karlılığı değerlendirmeye yardımcı olur. Gelirden ham maddeler ve diğer giderler gibi işletme giderleri çıkarıldığında Faaliyet Karı/Zararı (Operating Profit/Loss) elde edilir. Faiz geliri veya diğer finansal kazançlar eklendiğinde Vergi Öncesi Kar/Zarar (Profit/Loss Before Tax) elde edilir.

Diğer Finansal Tablolar

Nakit Akış Tablosu

Nakit akış tablosu, mikro ve küçük şirket hesapları için zorunlu değildir. İşletmenizin nakit akışının nasıl girip çıktığına dair bir genel bakış sunar ve işletme, yatırım ve finansman faaliyetlerini kapsar. Birçok yatırımcı için halka açık şirketlerin hisse senetlerini analiz etmek için güvenilir bir bilgi kaynağıdır çünkü şirketin nasıl işlediğine dair en iyi veriyi gösterir. Bunun nedeni, büyük şirketlerin bilanço ve gelir tablolarının, müşterilerin ödemediği ve asla ödemeyebileceği satış faturalarının nasıl muhasebeleştirileceği, özel olarak işlem gören varlıkların ne kadar değerde olduğu ve makineler ve yazılımlar gibi sermaye yatırımlarının nasıl amortisman (gider) edileceği gibi birçok öznel görüş ve tahmin içerebilmesidir. Bu öznel seçimleri özetleyen söylem ise şöyledir: Nakit bir gerçektir, muhasebe bir görüştür.

Finansal Tablolara İlişkin Notlar

Notlar (Notes), finansal rakamlara ek bilgi ve bağlam sağlar ve zorunlu muhasebe politikaları, İşçilik Giderleri (Labor Expenses) ve İlgili Taraf (Related Party) işlemleri gibi belirli zorunlu açıklamaları içermelidir. İlgili taraf işlemleri, hissedarların şirketlere ve hissedar veya yöneticiyle ilişkili kişilere verdiği kredilerden, aynı hissedarlara ait şirketler arasındaki ticari işlemlere kadar her şey olabilir.

Denetçi Raporu

Daha büyük şirketler veya zorunlu denetime tabi olan şirketler, mali tablolarının doğruluğunu teyit etmek amacıyla bir denetçi raporu eklemelidir.

Yıllık Hesapları Anlamak ve Hazırlamak

Yıllık hesaplarınızın uygun şekilde hazırlanması, tüm ilgili finansal verileri toplamak ve düzenlemekle başlar. İki temel finansal tablonun nasıl hazırlandığı, belirli unsurları ve hesaplamaları anlatmak için örnekler kullanılarak aşağıda açıklanmıştır. Lütfen tüm rakamların her zaman Euro cinsinden bildirildiğini unutmayın. Başka para birimlerini tutuyorsanız veya bunlarla işlem yapıyorsanız, bakiye tarihinin döviz kurunu kullanarak Euro’ya dönüştürmeniz gerekir. Orijinal hesaplar Estonca olarak sunulmalıdır, ancak Estonya Ticaret Sicilinde İngilizce kopyalarını üretebilirsiniz.

Kar ve Zarar Tablosu (Gelir Tablosu)

Bu ifade şirketinizin gelir ve giderlerini özetler. Temel unsurlar Gelir, Satılan Malların Maliyeti, İşçilik maliyeti vb.’dir.

Faaliyet karı, Gelirden tüm faaliyet giderlerinin çıkarılmasıyla hesaplanır.

Faiz geliri/maliyeti ve diğer finansmanla ilgili kalemleri eklediğinizde Vergi Öncesi Kâr elde edersiniz; bu tutar, faiz kazanıyorsanız veya sermaye kazancı elde ediyorsanız veya tam tersi durumda çok daha yüksek olabilir.

Aşağıdaki örnekte, 2500 Euro’luk bir satış faturası kaydeden (ancak henüz bankaya ulaşmamış olabilir) ancak sanal ofis için ilk masrafını eksi 199 avro olarak kaydeden bir şirketimiz var. Faaliyet karı, muhtemelen şirket kartıyla ödenmiş olan ilk masrafı, 2500 Euro’dan düştükten sonra elde edilir. Dolayısıyla, vergiden önceki toplam kar 2500-199=2301 Euro olur. Estonya’nın yıllık kurumlar vergisi yoktur, bu nedenle yıllık kar vergiden etkilenmez.

Bilanço (Finansal Durum Tablosu)

Bu tablo, şirketin neye sahip olduğunu (varlıklar) ve ne kadar borçlu olduğunu (yükümlülükler) ve hissedarların elinde tuttuğu öz sermayeyi gösterir. Temel unsurlar, Toplam Varlıklar olarak toplanan Cari Varlıklar ve Cari Olmayan Varlıklardır.

Öz sermaye, çıkarılmış hisse sermayesini ve elde tutulan kazançları içerir ve toplam varlıklarınız eksi yükümlülüklerinize eşit olmalıdır. Yükümlülükler, hissedar kredileri, kredi kartı borçları veya tedarikçilerinizden gelen ödenmemiş faturalar olabilir.

Bu örnek bilançoda, 2500 Euro ödenmiş sermayesi olan, 2500 Euro’luk bir satış faturası kaydeden (ancak henüz bankaya ulaşmamış olabilir) ve sanal ofis için ilk giderini 199 Euro olarak kaydeden bir şirketimiz var.

Cari ve toplam varlıklar, hissedar tarafından şirket banka hesabına ödenen 2500 Euro nakit, artı şirketin ilk müşterisinin ödemesi gereken 2500 Euro, kaydedilen ve muhtemelen şirket kartı tarafından ödenen ilk masraf için eksi 199 Euro olacaktır.

Yani, bu örnekte elde tutulan kazanca eşit olan faaliyet karı (2500-199=2301 Euro), sıfır yükümlülük ile toplam öz sermayeyi 2500+2301=4801 Euro yapacaktır. Öz sermaye, şirketin hissedarları için net değeridir.

Bilanço, şirketinizin mali sağlığını değerlendirmenize yardımcı olur. Yönetim kurulu, şirketin ödeme gücünü korumaktan sorumludur. Yıllık hesap bilançosu, kamuoyunun şirketin iflas edip etmediğini bilmesini sağlar. Şirketin kayıtlı hisse sermayesinin yarısının altında kaynağa sahip olduğunun bildirilmesi, mahkemenin şirketin ödeme gücünü daha fazla sermaye enjekte ederek iyileştirme talebini tetikler.

Neler ters gidebilir?

En yaygın hata, raporlama son tarihini kaçırmaktır. Bu, para cezalarına ve şirketin silinmesine neden olabilir. Hatırlatıcılar ayarlayın ve muhasebecinizle birkaç ay önceden süreci başlatın. Tüm sayıları iki kez kontrol edin, hesaplarınızın doğru şekilde mutabakat sağlandığından emin olun ve tüm banka hesaplarını muhasebecinize bildirin. Eksik banka ekstreleri, muhasebeciniz mümkün olan en iyi işi yapmış olsa bile, kayıt defterine yanlış verilerin gönderilmesine yol açabilir.

Yıl boyunca düzenli kalın ve tüm finansal kayıtları tutun, böylece rapor sunmadan önce olabilecek zaman kaybından ve karışıklıklardan kaçının. Süreci otomatikleştirmek ve hataları en aza indirmek için muhasebe veya gider yönetimi yazılımı kullanmayı düşünün.

Şüpheniz varsa, profesyonel bir muhasebeci size zaman kazandırabilir ve Estonya’da vergi ve kurumsal finans eğitimi almamış olanlar için hesaplarınızın doğruluğu garanti edebilir.

Muhasebe Hizmeti Kullanımı veya Yıllık Hesapları Kendiniz Yapmanız

Yıllık hesaplarınızı kendiniz mi yöneteceğiniz yoksa bu görevi dışarıdan mı yaptıracağınıza karar vermek, mali durumunuzun karmaşıklığı ve Estonya muhasebe standartlarına olan hâkimiyetiniz gibi çeşitli faktörlere bağlıdır.

Dış Kaynak Kullanımı: Bir muhasebeci tutmak, özellikle şirketiniz aktif olarak ticaret yapıyorsa, size zaman kazandırabilir. Estonya yasalarına aşina muhasebeciler, her şeyin doğru şekilde yapılmasını sağlayarak para cezasına yol açabilecek hatalardan kaçınmanıza yardımcı olacaktır.

Hesapları Sizin Hazırlamanız: Şirketiniz aktif değilse veya basit finansallarınız varsa, beyan kılavuzumuzu kullanarak hesaplarınızı halledebilirsiniz. Ancak, yanlış veri gönderimi nedeniyle küçük hataların bile suç teşkil edebileceğinin farkında olun, bu nedenle dikkatli ilerleyin.

Özetle

Yıllık hesaplarınızı sunmak, Estonya şirketinizin uyumluluğunu sürdürmek için hayati önem taşır. Bunu kendiniz halletmeniz veya bir muhasebeci tutmanız fark etmeksizin, raporunuzun doğru olduğundan ve zamanında gönderildiğinden emin olmak şirketinizin iyi durumda kalmasını ve maliyetli cezalardan kaçınmanızı sağlayacaktır. Emin değilseniz bir profesyonele danışmak her zaman akıllıca bir harekettir.

Bu yönergeleri izleyerek yıllık raporlama sürecini güvenle yönetebilir ve işinizi doğru yolda tutabilirsiniz.

Okuduğunuz için teşekkürler!

Daha fazla sorunuz varsa, Unicount’ın kapsamlı destek makalelerine göz atın veya kişiselleştirilmiş tavsiyeler için doğrudan bizimle iletişime geçin.