Пока Эстония преодолевает трудности, связанные с рецессией, высокой инфляцией и увеличением расходов на оборону, новое коалиционное правительство рассматривает возможность внесения существенных изменений в налоговую политику. Эти изменения являются частью коалиционного соглашения, направленного на сбалансирование государственного бюджета и обеспечение соответствия требованиям еврозоны по дефициту в размере 3 %. Для будущих учредителей э-резидентов, желающих открыть свою компанию в Эстонии, понимание потенциального повышения налогов может оказаться весьма важным, прежде чем совершать необходимые траты.

Ключевые элементы коалиционного соглашения

Одним из наиболее значимых компонентов коалиционного соглашения является запланированное повышение ставок НДС и подоходного налога. К 2026 году НДС в Эстонии может вырасти еще на 2%, с 22% до 24%. Ожидается, что это повышение позволит получить значительные доходы для решения проблемы дефицита государственного бюджета, вызванного ростом расходов на оборону и инфляцией в условиях экономического спада, продолжающегося последние десять кварталов.

Для э-резидентов потенциальное повышение НДС напрямую повлияет на стоимость бизнес-услуг в Эстонии, если ваша компания не зарегистрирована на НДС для возврата исходящего налога. Если вы продаете товары эстонским B2C-клиентам, вы можете изменить свои ценовые стратегии. Хотя это изменение налога может не оказать прямого влияния на предприятия-нерезиденты, увеличение расходов может повлиять на более широкую бизнес-среду и потребителей.

Ежегодный налог на прибыль корпораций: Изменение направления?

В коалиционном соглашении изложены планы по увеличению подоходного налога с 22% в 2025 году до 24% в 2026 году. Это будет касаться как корпоративных дивидендов, так и личных доходов, таких как гонорары директоров, зарплаты или прирост личного капитала.

Эстония давно привлекает международных предпринимателей своим инновационным 0%-ным корпоративным подоходным налогом на нераспределенную прибыль, который позволяет компаниям реинвестировать прибыль без уплаты налогов. Эта политика, введенная Партией реформ в 2000 году, стала ключевым фактором, способствующим репутации Эстонии как благоприятного для бизнеса места в Европейском союзе. Компании облагались налогом на прибыль только при распределении ее в качестве дивидендов, что способствовало росту и реинвестированию. Однако в нынешнем коалиционном соглашении эта выгодная налоговая система находится под угрозой. Налог 0% на нераспределенную прибыль сохраняется до 2025 года, поскольку ни один налог не может быть изменен менее чем за шесть месяцев до начала налогового года.

Коалиционное соглашение включает в себя новое предложение по «налогу на безопасность» на 2026 год — 2%-ный ежегодный налог на корпорации, который будет применяться независимо от того, распределяется ли прибыль. Предполагалось, что этот налог позволит получить дополнительный доход для инициатив в области национальной обороны, но пока никаких законодательных решений не принято. На данный момент налог на безопасность остается предложением, и его будущее неопределенно.

Предложение министра финансов о налоге на заработную плату: Поворот?

Дополнительную неопределенность этому беспрецедентному шагу придает новое предложение, поступившее 15 августа от министра финансов Реформистской партии Jürgen Ligi, который предложил заменить 2%-ный корпоративный подоходный налог на годовую прибыль дополнительным налогом на фонд оплаты труда. Это предложение представляет собой значительный сдвиг по сравнению с коалиционным соглашением, опубликованным 19 июля 2024 года.

Однако предложение Ligi столкнулось с критикой внутри самой коалиции. Заместитель председателя социал-демократов Tanel Kiik выразил обеспокоенность тем, что предложение «неясно», и предупредил, что дальнейшее налогообложение занятости может препятствовать созданию рабочих мест. Работодатели в Эстонии и так платят относительно высокие налоги на занятость по сравнению с компаниями без работников, и есть опасения, что дополнительные налоги на зарплату будут выгодны компаниям, которые избегают найма людей в соответствии с Законом о занятости.

Предложение Jürgen Ligi о налоге на фонд оплаты труда можно рассматривать как попытку решить фискальные проблемы Эстонии, не отказываясь от наследия Партии реформ — 0% годового подоходного налога с предприятий. Однако пока неясно, как это предложение будет развиваться в условиях противодействия и получит ли оно достаточную поддержку для того, чтобы стать законодательным актом.

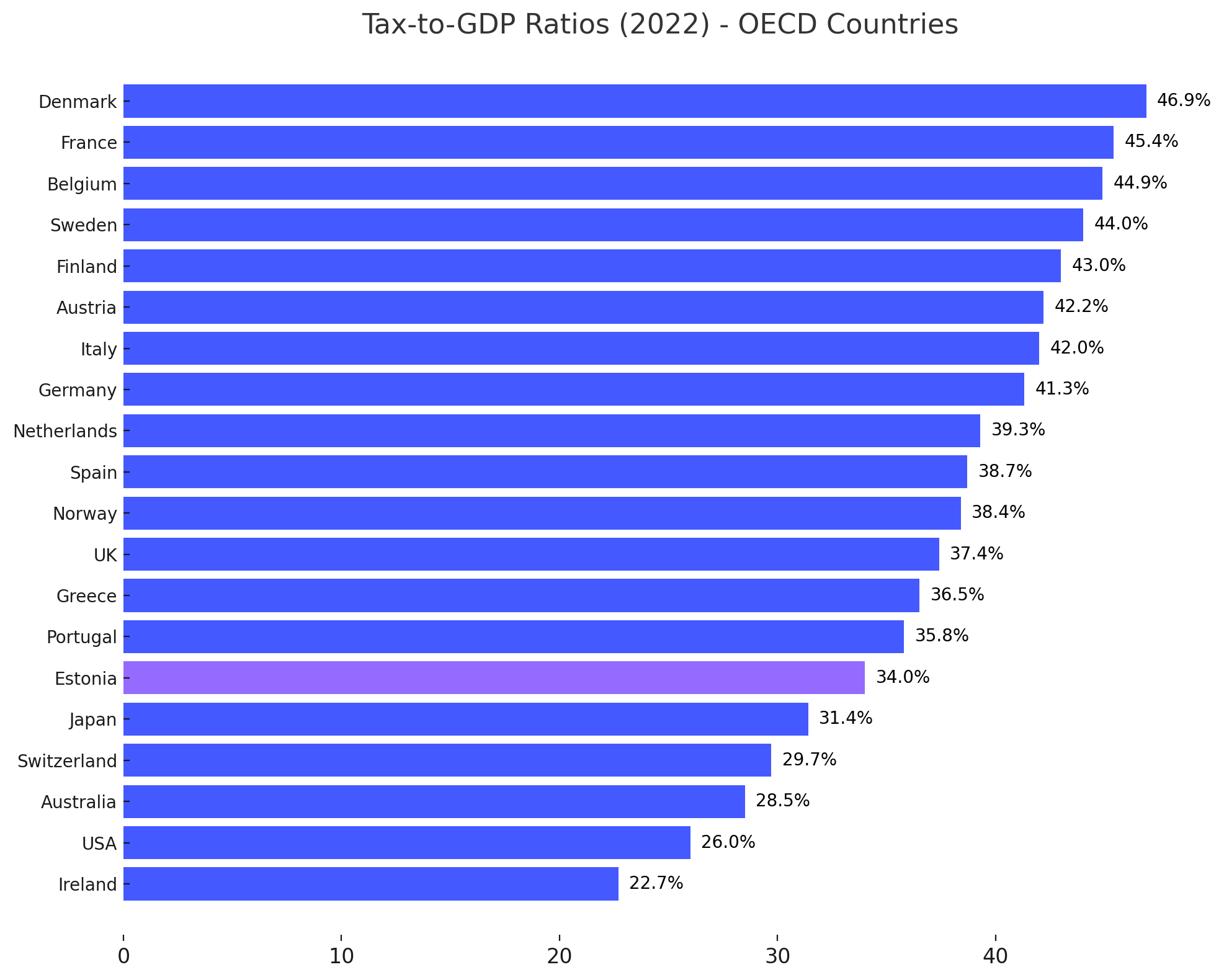

Соотношение налогов и ВВП Эстонии: Сравнение с ОЭСР

Соотношение налогов к ВВП Эстонии относительно низкое по сравнению с другими странами ОЭСР. По данным ОЭСР 2022, в последние годы налоговые поступления Эстонии в процентах от ВВП составляли около 34 %, что ниже среднего показателя по ОЭСР, составляющего около 34,4 %. Относительно низкое налоговое бремя стало одной из причин привлекательности Эстонии для международного бизнеса, особенно для тех, кто ищет благоприятные условия для реинвестирования и роста.

Однако, поскольку Эстония стремится решить растущие бюджетные проблемы, планируемое повышение налогов может приблизить соотношение налогов к ВВП к среднему показателю по ОЭСР. Хотя Эстония по-прежнему сохраняет одни из самых привлекательных в Европе налоговых условий для корпораций, эти новые меры могут снизить ее конкурентоспособность.

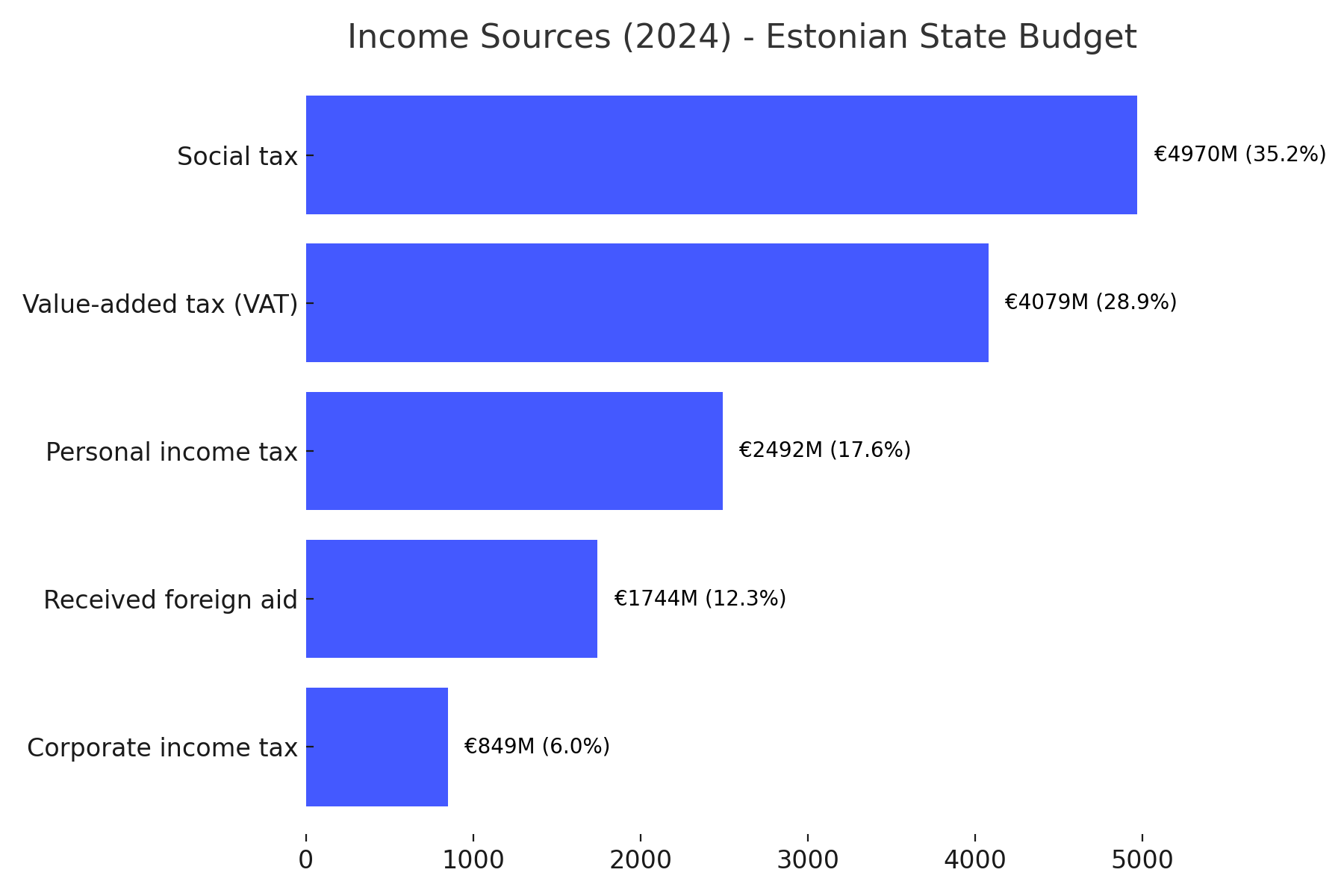

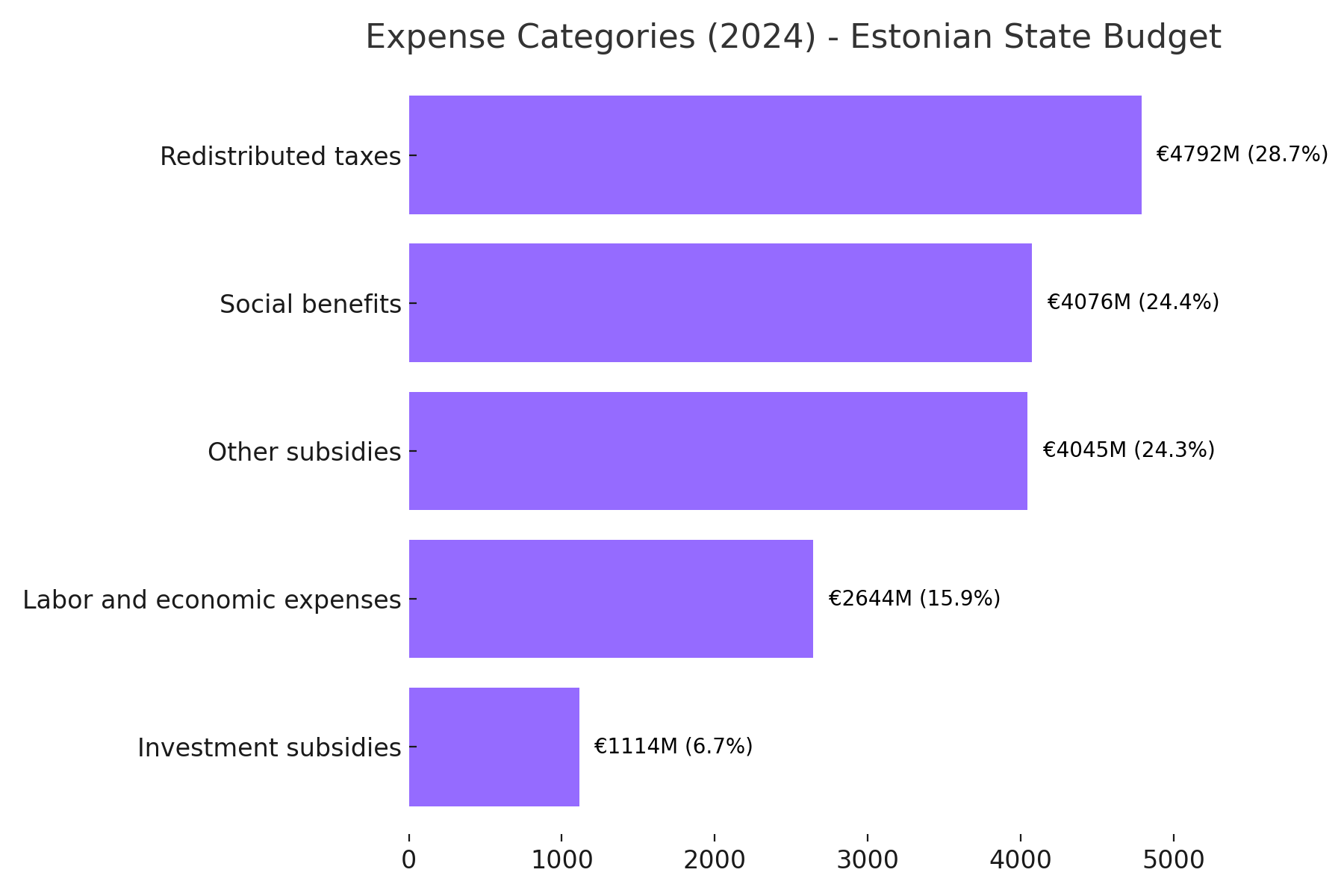

Структура государственного бюджета Эстонии: Доходы и расходы в процентах

Государственный бюджет Эстонии на 2024 год составляет около 16,8 млрд евро доходов и 17,7 млрд евро расходов, с дефицитом в 1,7 млрд евро. Бюджет отражает нацеленность правительства на поддержание безопасности и экономического роста при одновременном устранении фискальных дисбалансов.

Социальная защита остается наиболее значительной статьей расходов, обусловленной расходами на пенсии и программы социального обеспечения, за которыми следуют значительные инвестиции в здравоохранение и образование. Расходы на оборону продолжают расти, отражая приверженность Эстонии региональной безопасности в условиях продолжающихся геополитических вызовов, в основном из-за агрессивной войны России против Украины. На эту категорию сейчас приходится около 9 % бюджета с ассигнованиями в размере более 1,3 млрд евро.

Что дальше?

Мы рекомендуем всем нашим клиентам, являющимся е-резидентами, проконсультироваться с налоговыми специалистами и соответствующим образом скорректировать свои бизнес-стратегии. Предстоящие изменения могут показаться пугающими, но при правильном планировании ваша эстонская компания сможет продолжать процветать.

Для получения более подробных рекомендаций по управлению налоговыми обязательствами вашей компании в Эстонии ознакомьтесь с нашими статьями о распределении дивидендов, регистрации НДС и о том, как правильно выбрать бухгалтерские услуги. Наша команда готова помочь вам соблюдать требования законодательства и добиваться успеха в условиях меняющегося налогового ландшафта Эстонии.

Спасибо за внимание!

Если у вас остались вопросы, ознакомьтесь с обширными статьями поддержки Unicount или свяжитесь с нами напрямую, чтобы получить индивидуальную помощь.